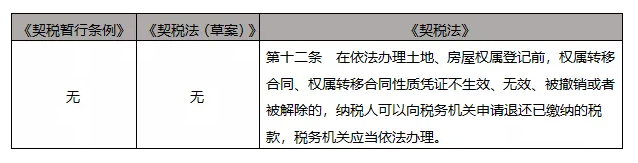

| 六、房屋权属合同不生效、无效、被撤销或解除的,纳税人可申请退税

【解读】

根据契税第一条之规定,在境内转移土地、房屋权属,承受的单位和个人未契税的纳税义务人,若在权属变更、登记前,权属转移合同性质凭证不生效、无效、被撤销或解除,则课税基础丧失,不再负有纳税义务。本条与《税收征收管理法》第五十一条规定应当区分适用,征管法第五十一条针对的是负有纳税义务的纳税人,如何适用三年、五年追征期的规定,但新法第十二条规定的退税权,是基于纳税义务灭失,课税基础丧失而规定,即纳税人不再负有纳税义务,也不应受税收征收管理法第五十三条退税期限的规定。

结合刘玉秀诉西城区税务局要求退还契税案,二审法院认为,刘玉秀应缴纳契税的民事基础行为已被法院生效判决予以撤销,其已不负有纳税义务,实际缴纳的款项,不属于《税收征收管理法》第五十一条规定的“超过应纳税额缴纳”情形,维持一审判决,西城区税局应当退税。在前述案例中,一审法院在说理中结合税收的概念和基本构成要素、税收的原则和税法宗旨,而新法则将前述原则、基本原理落实为具体条文,值得肯定。

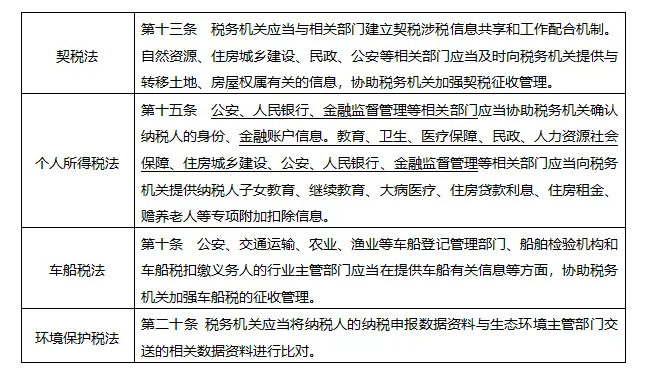

七、明确与其他各部门建立信息共享机制

【解读】

新的税收单行法,为加强税收征管,都增加了税务机关和具体税种征管过程中涉及到的相关部门建立信息共享机制的规定。对于提升大数据治税能力、提升纳税人的税法遵从度等,将发挥积极影响。

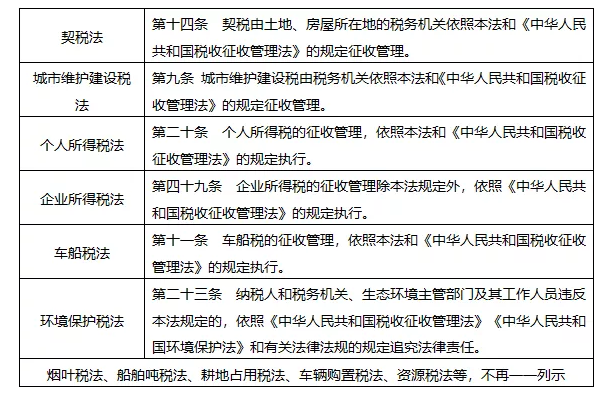

八、明确契税实体法与税收征管法等程序法的衔接

就现行税收单行法的颁布中,多部税法均增加了与税收征管法的衔接。

城市维护建设税法篇

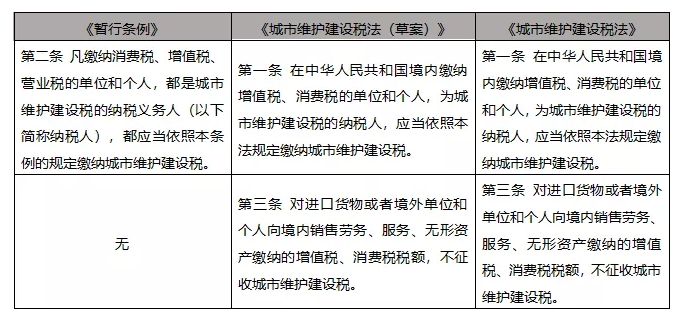

一、征税范围明确为“境内”,更符合城建税的征税目的

【解读】

城市维护建设税,征税目的在于加强城市的维护建设,扩大和稳定城市维护建设资金来源,以消费税、增值税的纳税义务人所缴纳的消费税、增值税作为计税依据计算。本次新法中明确征税范围为“境内”,并且对于进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税更符合城建税的立法目的。

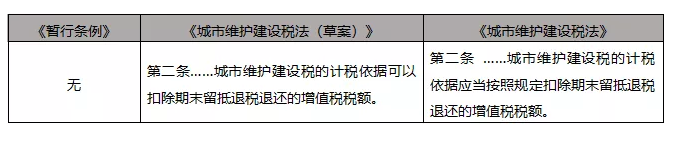

二、明确从城建税的计税依据中扣除期末留抵退税退还的增值税税额

【解读】

为避免增加留抵退税企业的负担,《财政部 税务总局关于增值税期末留抵退税有关城市维护建设税教育费附加和地方教育附加政策的通知》(财税〔2018〕80号)明确,对实行增值税期末留抵退税的纳税人,允许其从城建税的计税依据中扣除退还的增值税税额。城建税法将现行规定上升为法律,明确从城建税的计税依据中扣除期末留抵退税退还的增值税税额。

对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

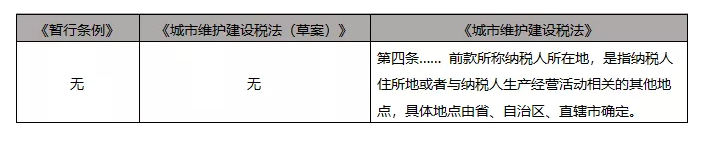

三、纳税人所在地为城市、县城、镇,具体地点可由各省确定

【解读】

对于纳税人所在地是城市还是县城、镇,进而适用哪一档税率,部分地方在实践中已有规定,如北京市对此即作出了规定。

链接:《北京市实施<中华人民共和国城市维护建设税暂行条例>的细则》(京政发[1985]86号)

第四条本市城市维护建设税的适用税率:

(1)纳税义务人所在地在东城区、西城区、崇文区、宣武区范围内的;在朝阳、海淀、丰台、石景山、门头沟、燕山六个区所属的街道办事处管理范围内的,税率为7%;

(2)纳税义务人所在地在郊区各县城、镇范围内的,税率为5%;

(3)纳税义务人所在地不在本条第(1)、(2)项范围内的,税率为1%;

(4)代扣代缴、代收代缴城市维护建设税的,按照代扣代缴、代收代缴的单位所在地的适用税率扣(收)缴。

本条所指街道办事处和城、镇的范围,均以北京市人民政府确定的行政区划为依据。

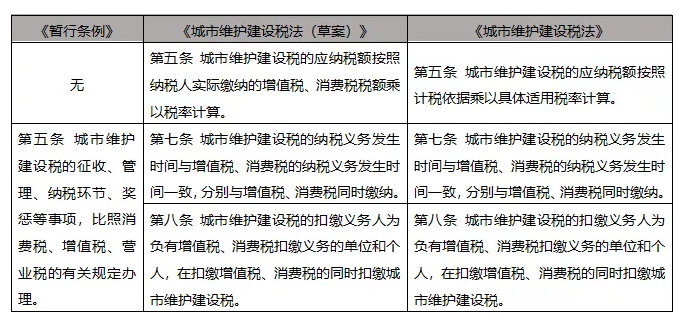

四、明确规定应纳税额计算方法、纳税义务发生时间、扣缴义务人等,更体现由条例上升为法律的体系性

【解读】

应纳税额计算方法、纳税义务发生时间、扣缴义务人等内容在目前通过实施的税种法中属于一般性规定,因此在《城市维护建设税法》中对此明确规定体现了城市维护建设税由条例上升为法律的体系性。

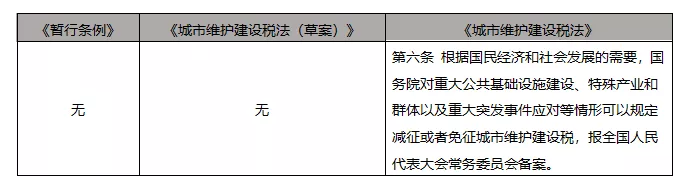

五、吸收防疫期促进复工复产的税收优惠经验,规定特殊情形下的减免税

【解读】

新冠肺炎疫情发生以来,国家税务总局出台了一批税费优惠政策,助力疫情防控,推动企业复工复产。如2020年6月2日,国家税务总局办公厅发布《关于进一步加强地方性减免税管理工作的通知》(税总办发[2020]21号),其中一项要求为进一步落实好减免城镇土地使用税、房产税的政策。《城市维护建设税法》规定,根据国民经济和社会发展的需要,国务院对重大公共基础设施建设、特殊产业和群体以及重大突发事件应对等情形可以规定减征或者免征城市维护建设税,这项规定吸收了防疫期促进复工复产的税收优惠经验,为今后根据需要制定城市维护建设税的减免税政策预留了空间。

六、城建税专款用途规定的取消

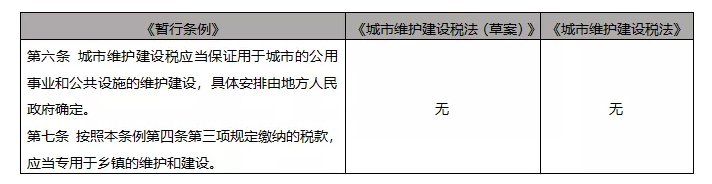

【解读】

随着预算管理制度改革不断深化,自2016年起城市维护建设税收入已由一般公共预算统筹安排,不再指定专项用途。同时,考虑税收分配和使用属于财政体制和预算管理问题,一般不在税法中规定,因此,城市维护建设税法不再规定城建税专项用途。

|